Модификация финансовых обязательств в условиях COVID-19

Во время пандемии COVID-19 финансовые инструменты, такие как банковские кредиты, могут быть модифицированы. Изменение условий финансовых инструментов может принимать форму:

- снижения процентных ставок;

- продления договорного срока погашения ссуд;

- изменения условий оплаты, например, предоставления «платежных каникул;

- предоставления льготного периода при нарушении ковенантов; и т. д.

Узнайте больше о наших услугах аудита

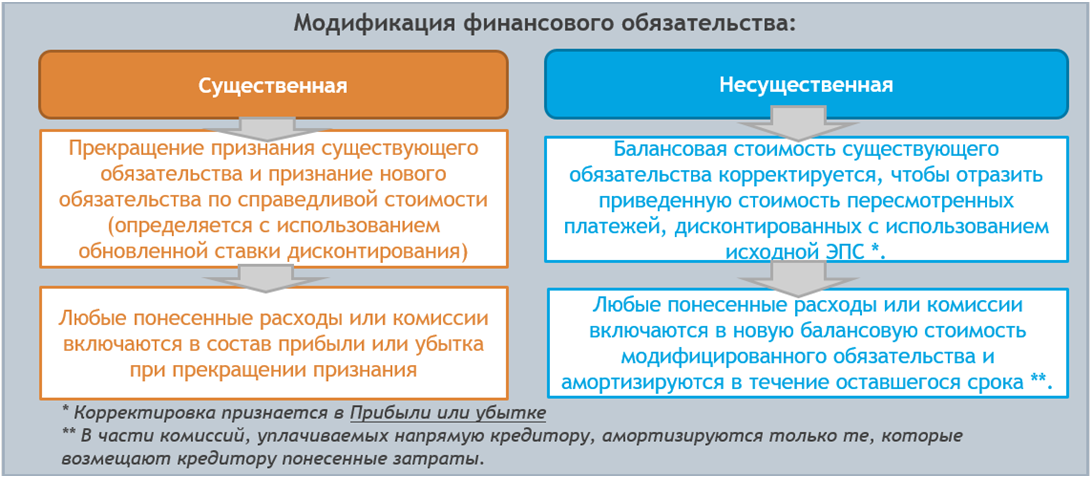

Согласно МСФО (IFRS) 9, учет модификации финансового обязательства зависит от того, является ли модификация существенной. Алгоритм решения представлен на схеме ниже:

Порядок учета модификации финансового обязательства в зависимости от существенности внесенных изменений представлен в таблице ниже:

Рассмотрим учет модификации финансового обязательства на примерах.

Пример 1

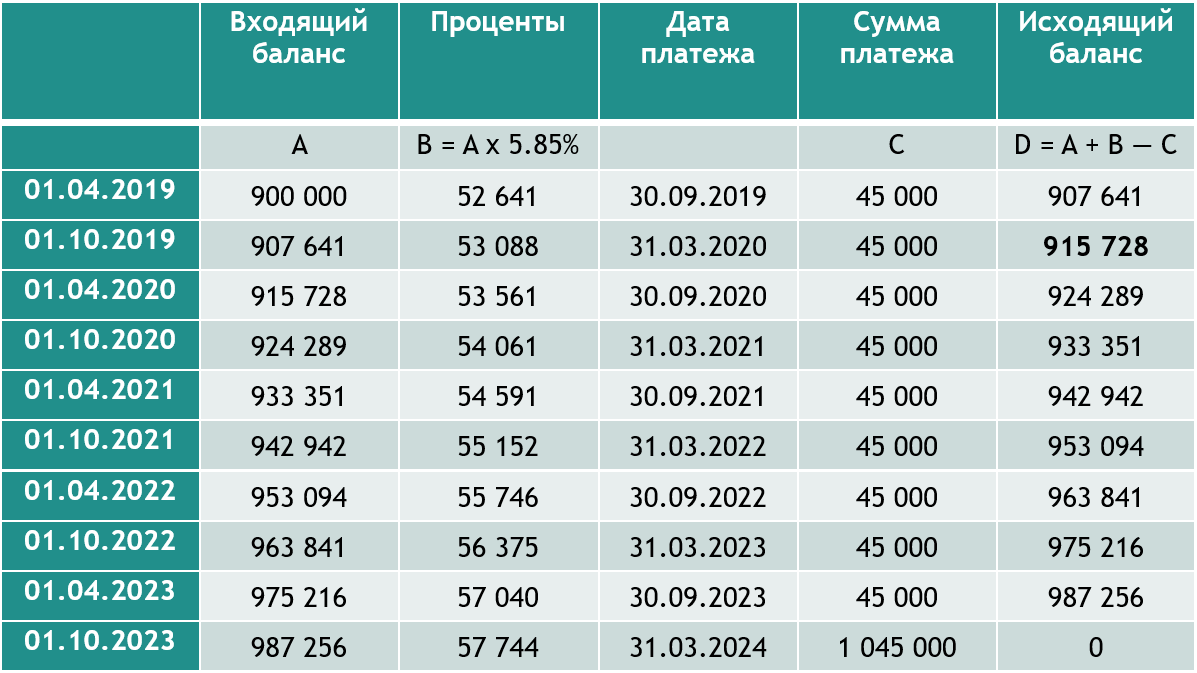

Организация Омега (розничный продавец одежды) 1 апреля 2019 года взяла в банке кредит в сумме 1 000 000 руб. со сроком погашения 31 марта 2024 года. Проценты уплачиваются раз в полгода по ставке 9% годовых. Юридические расходы за заключение договора составили 100 000 руб.

Для первоначального признания кредит подлежит оценке по справедливой стоимости за вычетом затрат по сделке, то есть в сумме 900 000 руб. Впоследствии он оценивается по амортизированной стоимости с эффективной процентной ставкой по кредиту 5,85% за шесть месяцев, или 11,70% годовых.

Таблица амортизации кредита по первоначальным условиям:

Март 2020 года

В связи со вспышкой COVID-19 государством были введены меры социального дистанцирования, которые привели к значительному сокращению продаж организации Омега и негативному влиянию на ее денежные потоки (несмотря на некоторый рост продаж по Интернету).

Условия модификации: организация Омега согласовала с Банком А шестимесячный льготный период. С 1 апреля по 30 сентября 2020 года проценты не начисляются. Следующая дата погашения процентов – 31 марта 2021 года. Срок кредита продлен на шесть месяцев, срок погашения - 30 сентября 2024 года. Проценты по кредиту остаются на уровне 9%. 29 февраля 2020 года Банку А оплачены юридические издержки в размере 5000 руб. для возмещения затрат, понесенных при изменении кредитной документации.

Вопрос 1а. Является ли модификация кредитного соглашения существенной?

Для целей оценки существенности изменений рассчитаем пересмотренные потоки денежных средств и продисконтируем их по исходной эффективной процентной ставке 5,85% (за 6 месяцев).

Приведенная стоимость первоначального денежного потока составила 915 728 руб. Приведенная стоимость пересмотренного денежного потока, включая юридические расходы, составила 870 127 руб. (865 127 + 5000). Разница составила 45 601, или 4,98% (45 601 / 915 728), то есть менее 10%. Организация Омега удостоверилась в том, что в пересмотренных условиях отсутствуют изменения качественных факторов, которые расценивались бы как существенная модификация. Следовательно, имеет место несущественная модификация.

Вопрос 1b. Как организация Омега должна учесть 5000 руб. юридических издержек, уплаченных Банку А, для возмещения понесенных затрат при изменении кредитной документации:

- в прибыли или убытке в момент осуществления;

- амортизировать в течение срока жизни кредита?

Поскольку начисление представляет собой прямое возмещение понесенных Банком А затрат, оно подлежит амортизации в течение срока кредита. Балансовая стоимость обязательства после модификации составила 860 127 руб. (865 127 — 5000).

Обратите внимание: для целей проведения 10-процентного теста возмещенные юридические затраты прибавляются к пересмотренной стоимости обязательства, а для целей учета вычитаются из нее, чтобы обеспечить их последующую амортизацию.

Далее организации Омега следует рассчитать новую эффективную ставку на основе пересмотренных потоков денежных средств и скорректированной балансовой стоимости обязательства. Она составляет 5,93% за шесть месяцев (или 11,85% за год).

Бухгалтерские записи по отражению модификации:

Для учета несущественной модификации необходимо скорректировать балансовую стоимость обязательства на 55 601 руб. (915 728 — 860 127).

Дт Обязательство 55 601

Кт Денежные средства 5000

Кт Прибыль или убыток 50 601

Вопрос 1с. Каким образом подлежат учету 5000 руб., уплаченные Банку А на дату модификации, если ими не возмещаются конкретные затраты, понесенные Банком А в рамках модификации?

Если за счет комиссии кредитору не возмещаются понесенные расходы, то комиссия является частью измененных денежных потоков (выплатой дополнительных процентов или основной суммы), а значит, составляет часть прибыли или убытка от модификации.

Дт Прибыль или убыток 5000

Кт Денежные средства 5000

Пример 2

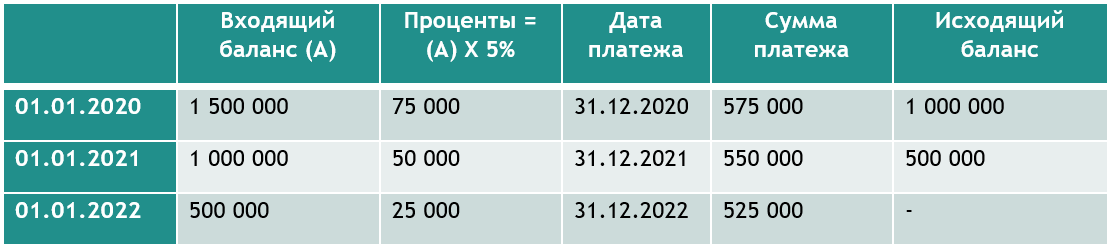

1 января 2020 года организация Бета предоставила связанной стороне, компании Трэвел Ко, 1 500 000 руб. сроком на три года. Проценты начисляются по ставке 5% годовых (рыночная ставка) и подлежат выплате в конце каждого календарного года. Сумма основного долга также подлежит погашению равными частями в конце каждого года. Сборы/комиссии не предусмотрены.

Таблица амортизации ссуды по первоначальным условиям:

Март 2020 года

В связи со вспышкой COVID-19 правительства различных стран ввели ограничения на поездки, вследствие чего компания Трэвел Ко столкнулась со значительным падением доходов и сокращением денежных потоков. Организация Бета согласилась изменить график погашения следующим образом: отказаться от получения процентов и перенести выплату всей суммы основного долга на 31 декабря 2022 года.

Предположим, что рыночная ставка дисконтирования на 31 марта 2020 года составляет уже 8%.

Вопрос 2а. Имеет ли место существенная модификация?

Балансовая стоимость ссуды на 31 марта 2020 года составляет 1 518 750 руб. (1 500 000 + 1 500 000 x 5% x 3/12). Дисконтированная стоимость пересмотренных денежных потоков по первоначальной ставке 5% составляет 1 311 658 руб. (1 500 000 / (1+5%)^2,75). Разница составила 207 092 руб., или 13,64% (207 092 / 1 518 750). Следовательно, модификация существенная.

Вопрос 2b. Какими должны быть бухгалтерские записи для отражения существенной модификации?

В связи с тем, что модификация существенная, организация Омега должна прекратить признание первоначального финансового обязательства и признать новое финансовое обязательство по справедливой стоимости. Справедливая стоимость ссуды на пересмотренных условиях составляет 1 213 880 руб. (1 500 000 / (1+8%)^2,75).

Дт Финансовое обязательства – 1 518 750

Кт Финансовое обязательство – 1 213 880

Кт Прибыль или убыток – 304 870.

Вопрос 2с. Как учитывались бы уплаченные комиссии и сборы в случае существенной модификации?

Если замена одного долгового инструмента на другой или модификация его условий отражается в учете как его погашение, то понесенные затраты или выплаченное комиссионное вознаграждение признаются как часть прибыли или убытка от погашения соответствующего долгового обязательства.

Unicon Knows – Telegram-канал для специалистов по налогам, финансам и праву

Подпишитесь и читайте полезную аналитику вместо простых новостей.