Бухгалтерский учет и отражение в бухгалтерской отчетности расчетов по ЕНП

Федеральный закон от 14.07.2022 № 263[1] внес изменения в Налоговый кодекс Российской Федерации (далее — НК РФ), в соответствии с чем с 1 января 2023 года часть первая НК РФ дополнена статьей 11.3, которая вводит новую форму учета — единый налоговый платеж.

В соответствии с положениями НК РФ единым налоговым платежом (далее — ЕНП) признаются денежные средства:

- перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства;

- предназначенные для исполнения совокупной обязанности[2] налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента;

- взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с НК РФ (п. 1 ст. 11.3 НК РФ).

Механизм единого налогового платежа заключается в перечислении денежных средств в бюджетную систему Российской Федерации на счет Федерального казначейства без подробной детализации по видам налогов и страховых взносов.

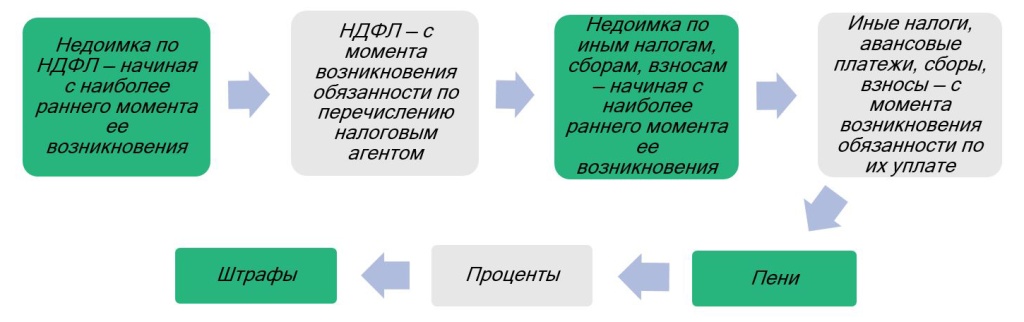

На рисунке 1 нами указан порядок зачета сумм, перечисленных в качестве ЕНП (п. 8 ст. 45 НК РФ).

Рисунок 1. Порядок признания налоговым органом перечисленных сумм денежных средств в качестве единого налогового платежа.

Единым налоговым счетом (далее — ЕНС) признается форма учета налоговыми органами денежного выражения совокупной обязанности и денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа. В связи с введением единого налогового платежа внедрен сальдированный порядок учета обязательств налогоплательщиков перед бюджетной системой.

При этом формирование ЕНС организации или физического лица осуществлялось на основании сведений, имеющихся у налоговых органов по состоянию на 31 декабря 2022 года[3].

Сальдо на едином налоговом счете может быть как положительным (Д > О), так и отрицательным (Д < О) или нулевым (Д = О), где Д представляет собой сумму денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, а О – денежное выражение совокупной обязанности.

Состав налогов и взносов, включаемых и не включаемых в ЕНП, представлен в таблице 1 (п. 1 ст. 11.3, п. 1 ст. 45 и п. 1 ст. 58 НК РФ).

Таблица 1

Включаются в ЕНП | − НДС; акцизы; НДФЛ; налог на прибыль; водный налог; НДПИ; налог на дополнительный доход от добычи углеводородного сырья; транспортный налог; налог на игорный бизнес; налог на имущество организаций; земельный налог; торговый сбор; налоги, установленные в рамках специальных налоговых режимов; − страховые взносы (за исключением взносов от несчастных случаев); − подлежащая уплате госпошлина, в отношении которой арбитражным судом выдан исполнительный документ об уплате. |

Не включаются в ЕНП | − государственная пошлина, в отношении которой арбитражным судом не выдан исполнительный документ об уплате; − НДФЛ, уплачиваемый в порядке, установленном статьей 227.1 НК РФ, некоторыми категориями иностранных граждан, осуществляющими трудовую деятельность по найму в Российской Федерации; − взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (порядок исчисления и уплаты указан Федеральным законом от 24.07.1998 № 125-ФЗ)[4]. |

Допустимо как включение, так и невключение в ЕНП | − налог на профессиональный доход; − сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, уплачиваемый самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ. |

Таким образом, мы можем сделать вывод, что единый налоговый счет представляет собой единую форму расчетов с налоговыми органами, которая включает в себя денежное выражение совокупной обязанности и денежных средств, перечисленных в качестве единого налогового платежа и (или) признаваемых в качестве единого налогового платежа.

Порядок отражения в бухгалтерском учете расчетов по ЕНП

В соответствии со статьей 5 Федерального закона от 06.12.2011 № 402-ФЗ[5] к объектам бухгалтерского учета относятся в том числе факты хозяйственной жизни. В связи с тем, что расчеты с налоговыми органами по единому налоговому платежу являются фактами хозяйственной жизни, они должны быть отражены на соответствующих счетах бухгалтерского учета.

Исходя из пункта 4 ПБУ 1/2008[6], учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации. При этом утверждается в том числе рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Согласно Плану счетов и Инструкции по его применению[7], для обобщения информации о расчетах с бюджетами по налогам и сборам, страховым взносам, госпошлинам, штрафам и прочим платежам, по которым организация является налогоплательщиком, предназначены счета 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» и 76 «Расчеты с разными дебиторами и кредиторами».

Принимая во внимание тот факт, что в связи с вступлением в действие ЕНП обязанность ведения расчетов по каждому отдельно взятому налогу, сбору, платежу не изменилась, соответственно, ведение аналитического учета для целей отражения фактов хозяйственной жизни по каждому вида расчета не отменяется. Кроме того, использование механизма ЕНП влечет дополнительную функцию контроля за состоянием единого налогового счета, который имеет смысл также организовать на счете 68 «Расчеты по налогам и сборам».

Таким образом, с учетом необходимости ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, к счету 68 «Расчеты по налогам и сборам» целесообразно ввести дополнительный субсчет, по дебету которого в корреспонденции по счетом 51 «Расчетный счет» будут отражаться суммы, перечисленные в качестве ЕНП, а по кредиту — зачет ЕНП в качестве обязательства по уплате налогов, сборов, страховых взносов и иных платежей.

Пример записей, которые могут быть отражены в регистрах бухгалтерского учета, представлены в таблице 2.

Таблица 2

Дебет | Кредит | Содержание хозяйственной операции |

90 субсчет «Налог на добавленную стоимость» | 68 субсчет «Налог на добавленную стоимость» | Отражено начисление НДС |

99 «Прибыли и убытки» | 68 субсчет «Налог на прибыль» | Отражено начисление налога на прибыль |

20, 26, 44, 91 субсчет «Прочие расходы» | 68 субсчет по виду налогов | Отражено начисление налогов и сборов по соответствующим субсчетам бухгалтерского учета |

20, 26, 44, 91 субсчет «Прочие расходы» | 69 субсчет «Страховые взносы по единому тарифу» | Отражено начисление страховых взносов |

20, 26, 44, 91 субсчет «Прочие расходы» | 76 Соответствующий субсчет по виду сборов, платежей в ФНС РФ | Отражено начисление сборов и прочих платежей в ФНС РФ |

68 Соответствующий субсчет по виду налогов | 68 субсчет «Единый налоговый платеж» | Единый налоговый платеж зачтен в качестве обязательства по уплате налогов и сборов |

69 субсчет «Страховые взносы по единому тарифу» | 68 субсчет «Единый налоговый платеж» | Единый налоговый платеж зачтен в качестве обязательства по уплате страховых взносов |

76 Соответствующий субсчет по виду сборов, платежей в ФНС РФ | 68 субсчет «Единый налоговый платеж» | Единый налоговый платеж зачтен в качестве обязательства по сборам и прочим платежам в ФНС РФ |

68 субсчет «Единый налоговый платеж» | 51 «Расчетный счет» | Отражено перечисление денежных средств с расчетного счета в качестве ЕНП |

51 «Расчетный счет» | 68 субсчет «Единый налоговый платеж» | Отражен возврат излишне уплаченных денежных средств (положительное сальдо с единого налогового счета) |

Порядок отражения в бухгалтерской (финансовой) отчетности расчетов по ЕНП

Бухгалтерский баланс

Исходя из пункта 73 приказа Минфина России от 29.07.1998 № 34н[8], расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Как указано в пункте 74 приказа Минфина России от 29.07.1998 № 34н, отражаемые в бухгалтерской отчетности суммы по расчетам с бюджетом должны быть согласованы и тождественны. Оставлять на бухгалтерском балансе неурегулированные суммы по этим расчетам не допускается.

Нормами ПБУ 4/99 установлены состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций и государственных (муниципальных) учреждений)[9].

Согласно пункту 20 ПБУ 4/99[10] и приказу Минфина России от 02.07.2010 № 66н[11], информация о дебиторской задолженности отражается в разделе II «Оборотные активы» бухгалтерского баланса, а информация о кредиторской задолженности - в разделе V «Краткосрочные обязательства» бухгалтерского баланса.

Соответственно, информация о положительном сальдо на едином налоговом счете может быть представлена в качестве показателя, формирующего строку 1230 «Дебиторская задолженность» бухгалтерского баланса, а отрицательное сальдо на едином налоговом счете — строку 1520 «Кредиторская задолженность» бухгалтерского баланса.

Отчет о движении денежных средств

В связи с введением с 1 января 2023 года единого налогового платежа возникает вопрос о правильности отражения денежных потоков по налогам и допустимости их отражения без разделения по разным строкам отчета о движении денежных средств, — тем самым отражения в качестве единого налогового платежа.

Согласно пункту 29 ПБУ 4/99, в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Правила составления отчета о движении денежных средств коммерческими организациями (за исключением кредитных организаций), являющимися юридическими лицами по законодательству Российской Федерации, установлены ПБУ 23/2011[12].

Анализ положений ПБУ 23/2011 позволил нам обобщить информацию, представляемую в отчете о движении денежных средств в разрезе налогов и страховых взносов (таблица 3).

Таблица 3

Вид налога (страховых взносов) | Требование об отражении в отчете о движении денежных средств | Обоснование |

НДС | Представляется в отчете о движении денежных средств свернуто | Подпункт (б) пункта 16 ПБУ 23/2011 |

Налог на прибыль | Величина денежных средств, уплаченных в счет налога на прибыль организаций (в том числе авансовых платежей по налогу), отражается в составе денежных потоков от текущих операций по отдельной строке 4124 «Платежи, в том числе налога на прибыль». Уплаченные суммы налога на прибыль в связи с инвестиционной или финансовой деятельностью отражаются в разделах «Денежные потоки от инвестиционных операций» или «Денежные потоки от финансовых операций» | Приказ Минфина России от 02.07.2010 № 66н, пункты 8, 10 и 11 ПБУ 23/2011 |

НДФЛ, страховые взносы | При формировании отчета о движении денежных средств в разделе «Денежные потоки от текущих операций» платежи по оплате труда работников отражаются в сумме, включающей, среди прочего, подлежащие удержанию из оплаты труда работников суммы (НДФЛ), а также суммы страховых взносов в государственные внебюджетные фонды (по строке 4122 «В связи с оплатой труда работников») | Приложение к письму Минфина России от 29.01.2014 № 07-04-18/01[13] и приложение к письму Минфина России от 22.01.2016 № 07-04-09/2355[14] |

Иные суммы налогов и сборов | По строке 4129 «Прочие платежи» отчета о движении денежных средств могут быть отражены иные суммы налогов и сборов, перечисленные в бюджет | Приказ Минфина России от 02.07.2010 № 66н |

При этом в случае существенности суммы определенного налога или сбора в отчете о движении денежных средств должны быть представлены обособленно[15].

Стоит отметить, что налогоплательщики имеют право, а налоговые органы, в свою очередь, обязаны представлять налогоплательщику справку о состоянии сальдо единого налогового счета, справку о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов (подп. 5 п. 1 ст. 21 и подп. 10 п. 1 ст. 32 НК РФ).

Кроме того, информация о распределении суммы ЕНП по налогам для ее отражения в бухгалтерском учете будет доступна в онлайн-режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика[16].

Иными словами, введение ЕНП не препятствует порядку ведения бухгалтерского учета организации и обеспечения достоверности ведения бухгалтерского учета.

Таким образом, мы можем сделать вывод, что при отражении денежных потоков по налогам, сборам и страховым взносам в отчете о движении денежных средств мы должны руководствоваться общими требованиями, установленными федеральными стандартами по бухгалтерскому учету, которые свидетельствуют о необходимости распределения сумм налогов, сборов, страховых взносов по соответствующим строкам отчета о движении денежных средств.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

В соответствии с пунктом 27 ПБУ 4/99 в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должны раскрываться дополнительные данные, такие как данные о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности, о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности.

В данной связи приказом Минфина России от 02.07.2010 № 66н в составе пояснений к бухгалтерскому балансу и отчету о финансовых результатах приведен раздел 5 «Дебиторская и кредиторская задолженность», в котором раскрывается соответствующая информация о величине дебиторской и кредиторской задолженности на начало года, изменения за период в разрезе поступления/выбытия, а также о величине на конец отчетного периода в разрезе долгосрочной и краткосрочной задолженности и видов имеющейся задолженности.

Свернутое представление информации о задолженности по налогам, сборам и страховым взносам влечет за собой несопоставимость данных в бухгалтерской отчетности с данными за предшествующие отчетные периоды (п. 6.4 Концепции бухгалтерского учета в рыночной экономике России[17], п.10 ПБУ 4/99), что обусловливает раскрытие дополнительной информации об изменениях формы взаиморасчетов с налоговыми органами в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Учитывая доступность организациям информации о распределении суммы ЕНП по налогам для ее отражения в бухгалтерском учете, мы можем сделать вывод, что корректным вариантом будет развернутое представление величины задолженности по налогам, сборам и страховым взносам в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Данный вывод также обусловлен тем, что внесенные в НК РФ изменения не отменяют общих требований содержания и методических основ формирования бухгалтерской отчетности организаций.

Узнайте больше о наших услугах бухгалтерского консультирования

Unicon Knows – Telegram-канал для специалистов по налогам, финансам и праву

Подпишитесь и читайте полезную аналитику вместо простых новостей.

[1] Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

[2] Совокупной обязанностью признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить налогоплательщик, плательщик сбора, плательщик страховых взносов или налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему Российской Федерации в случаях, предусмотренных НК РФ. В совокупную обязанность не включаются суммы налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 НК РФ, и суммы государственной пошлины, за исключением государственной пошлины, в отношении уплаты которой арбитражным судом выдан исполнительный документ (п. 2 ст. 11 НК РФ).

[3] Письмо ФНС России от 17.02.2023 № КЧ-18-8/352@ «О формировании сальдо ЕНС».

[4] Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

[5] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[6] Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), «Изменения оценочных значений» (ПБУ 21/2008)».

[7] Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

[8] Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

[9] Письмо Минфина РФ от 06.12.2011 № 03-05-05-01/95 «В новой форме бухгалтерского баланса отсутствует отдельная строка «Незавершенное строительство». Является ли основанием для начисления на стоимость незавершенного строительства налога на имущество организаций факт отражения стоимости незавершенного строительства по строке «Основные средства» бухгалтерского баланса? Вправе ли налогоплательщик при определении налоговой базы по налогу на имущество исключать из состава основных средств стоимость строящихся объектов недвижимости, не соответствующих условиям признания в качестве объектов основных средств? По какой строке бухгалтерского баланса с 01.01.2011 подлежат отражению капитальные вложения в создание объектов недвижимости, строительство которых не завершено на отчетную дату?».

[10] Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

[11] Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

[12] Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011).

[13] Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина России от 29.01.2014 № 07-04-18/01).

[14] Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2015 год (приложение к письму Минфина России от 22.01.2016 № 07-04-09/2355).

[15] Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (абз. 2 п. 11 ПБУ 4/99).

[16] Информация указана на сайте https://www.nalog.gov.ru/rn23/news/tax_doc_news/12187690/.

[17] Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997).